推荐产品

RECOMMENDED PRODUCTS

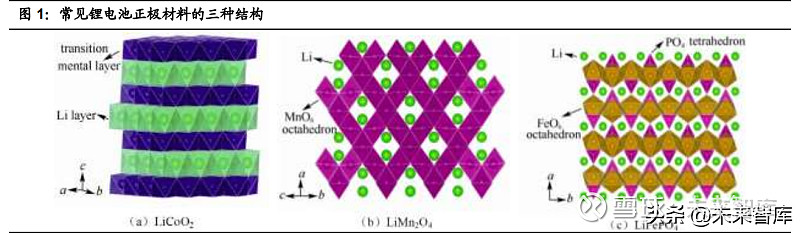

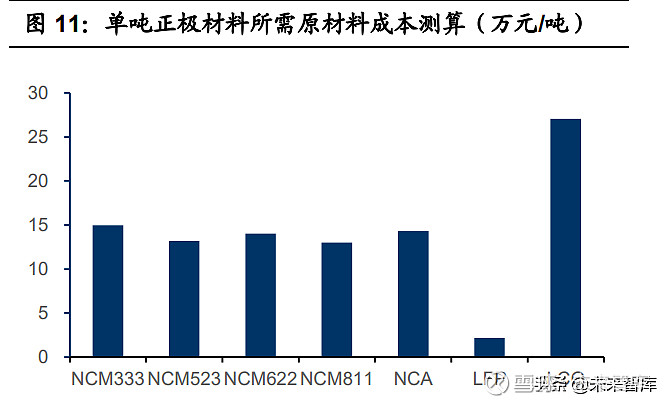

为了满足锂电池高能量密度、功率密度、较好的循环性能和可靠的安全性,正极材料需要具备以下条件:1)为电池充放电提供锂源;2)提供更高的电极电位保障输出电压高;3)电压平台稳定保障输出电位平稳;4)正极材料电化当量小,保障高能量密度;5)锂离子在材料中扩散系数高,保障高功率密度;6)可逆性好保障电池循环性能;7)较高的电子和离子电导率;8)化学稳定性好、资源丰富、制备成本低。根据不同的技术路线,常见正极材料可以分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等。电池能量密度与比容量、正极质量、电压成正比,与总质量成反比。其中,磷酸铁锂循环型和安全性好,但能量密度也较低,被广泛应用于储能、商用车和部分低速电动车等领域。

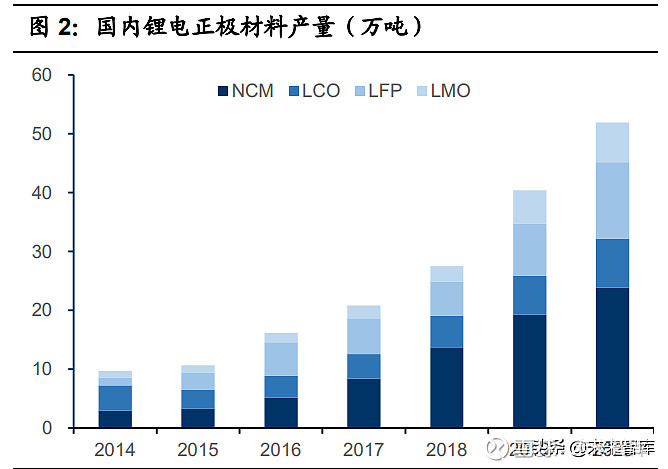

2019年以来LFP 正极市占率有所回升,目前国内外车厂都在磷酸铁锂技术领域纷纷布局。不同三元材料的镍含量不同,但平均能量密度要高于LFP 和LCO 正极,行业初期LFP 和LCO 依靠成本低廉和技术成熟成为主要的锂电正极材料,2015年开始伴随长续航的乘用车占比增多和补贴政策对长续航的优惠,长续航的NCM 占比持续提升。国内NCM 占比从2014年的30%上升至2018年近50%。2019年年中以来,伴随新能源汽车补贴持续退坡,以及动力电池新技术的加持,磷酸铁锂的能量密度持续提升,成本优势逐渐显现,装车量逐渐提升,这一迹象在2020年也愈加明显。

2020年NCM 出货量占比略有下降,LFP 占比从22%提升至25%,一方面是随着补贴下降车企降本压力增大,下游车企推出多款铁锂电池爆款车型,另一方面安全意识提升、刀片电池技术提升,再加上电动车和储能等小动力市场需求和出口增加,带动LFP 市场回暖。2021年7月,特斯拉在二季度财报电话会议中透露,将在电池构成上进行转变,使用2/3的磷酸铁电池和1/3的镍电池。同时,特斯拉第三季度财报显示,全球范围内的标准续航版Model 3和Model Y 也都将改用磷酸铁锂电池。目前国内外车厂都在磷酸铁锂技术领域纷纷布局。

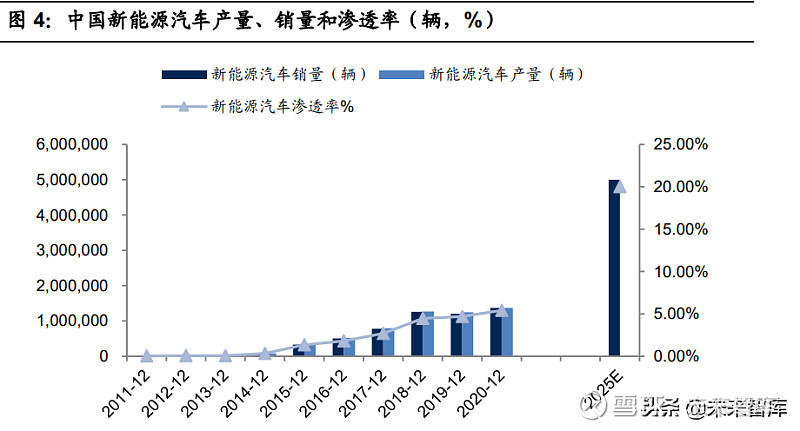

驱动逻辑一:政策规划渗透率提升空间大,补贴延长奠定行业黄金三年。政策规划驱动下,新能源汽车渗透率提升空间大。根据中汽协数据,2020年国内新能源汽车销量137万辆,渗透率达到5.4%。《新能源汽车产业发展规划2021-2035年》规划要求2025年新能源汽车销量要达到20%,“节能与新能源汽车技术路线年提出节能汽车与新能源汽车销量约各占50%,汽车产业基本实现电动化转型的目标,电动车渗透率提升尚处在初始阶段。

驱动逻辑二:动力电池成本下降,消费级乘用车平价在即。伴随动力电池成本下降以及能量密度提升,消费级乘用车逐步接价。

驱动逻辑五:海外补贴政策边际向好,龙头车企发力电动化规划。从全球范围看,由于欧洲碳排放法规趋严、多国新能源汽车补贴政策边际向好、传统车企陆续公布电动化大战略以及特斯拉产业链进度超预期,整体海外新能源汽车市场持续高增速。传统车企紧跟特斯拉脚步,宝马、大众、戴姆勒纷纷发布电动化战略,车型储备丰富。

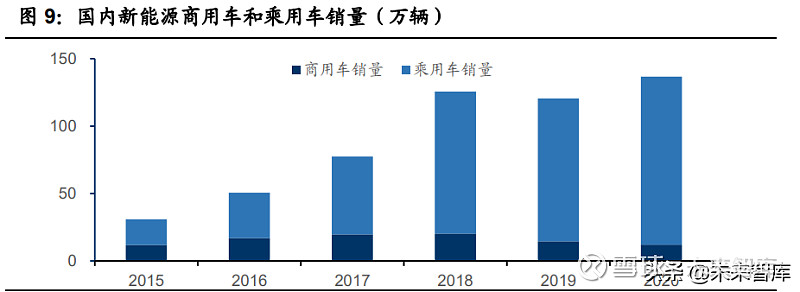

阶段一(2013-2015):新能源商用车贡献主要需求,成本低、技术成熟、安全性好促进LFP 快增长。

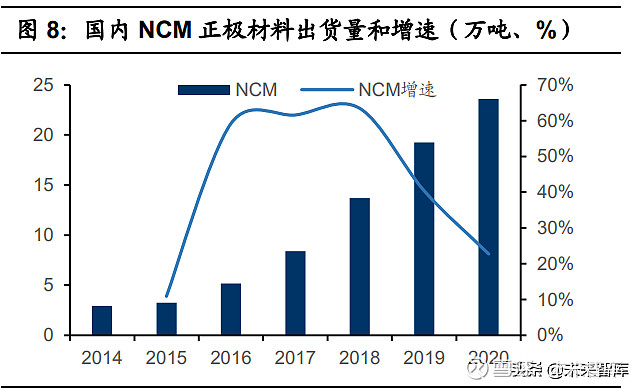

阶段二(2016-2018):新能源乘用车销量快速增长、三元正极产能释放和补贴政策改变,共同促使LFP 增速放缓,NCM 出货快速增长。

阶段三(2019-2020):2019年受宏观经济和政策退补的影响,新能源汽车销量下降,2020年政策补贴延长、降本和爆款车型等综合作用下,新能源汽车实现快速增长,相应正极材料需求持续增长。

阶段四(2021-迄今):2021年随着新能源汽车性价比提升带来的私人消费接受度的提升,新能源汽车产销量爆发增长,磷酸铁锂电池由于在能量密度、耐低温等方面取得突破,在性价比、安全性方便更具优势,消费量超过三元材料。2021年1-9月,我国动力电池产量累计134.7GWh,同比累计增长195.0%;其中三元电池产量累计62.8GWh,占总产量46.6%,同比累计增长131.1%;磷酸铁锂电池产量累计71.6GWh,占总产量53.2%,同比累计增长291.4%。

1)驱动因素一:虽然高能量密度的三元电池受益于补贴政策,但随着退补补贴驱动作用正在边际减弱。2019年补贴持续退坡达到70%,2020年续航里程低于300公里的汽车将不再补贴,补贴政策对于新能源汽车销量促进作用显著减弱,国内电动车逐渐向着消费市场转变。

2)驱动因素二:CTP 和刀片电池技术显著提高铁锂电池能量密度,并降低电池成本。LFP 电池采用CTP 无模组技术后,由多个大容量电芯组成标准化电池包,再灵活堆叠组成更大的电池模块,当前刀片电池成包重量功率密度可能达到180Wh/kg 左右,成本较传统结构电池下降10%左右,有效降低电池成本。

3)驱动因素三:储能和小动力市场增长超预期,带动铁锂电池需求增长。储能市场对电池能量密度要求低,但是对成本、安全性和循环性能要求高,LFP 电池循环性能可超过2000次,售价低于NCM 电池,同时安全性高于NCM 电池。

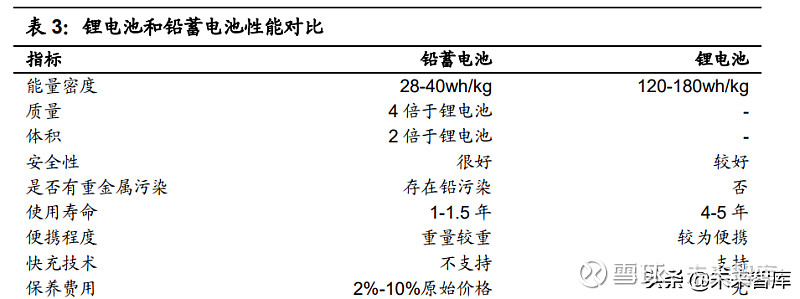

4)驱动因素四:新国标政策下二轮电动车市场锂电池渗透率加速提升。2019年4月电动自行车新国标开始实施,铅蓄电池难以满足电动自行车轻量化、长续航等新国标要求。锂电池寿命显著长于铅蓄电池,且具有轻便、快充和无保养费用等优点,当前渗透率正持续提升。

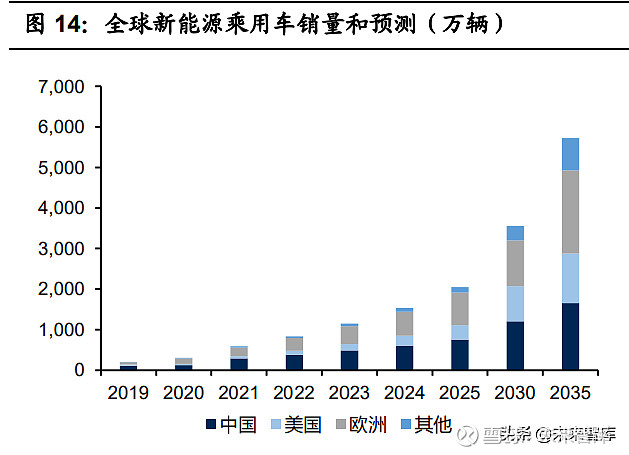

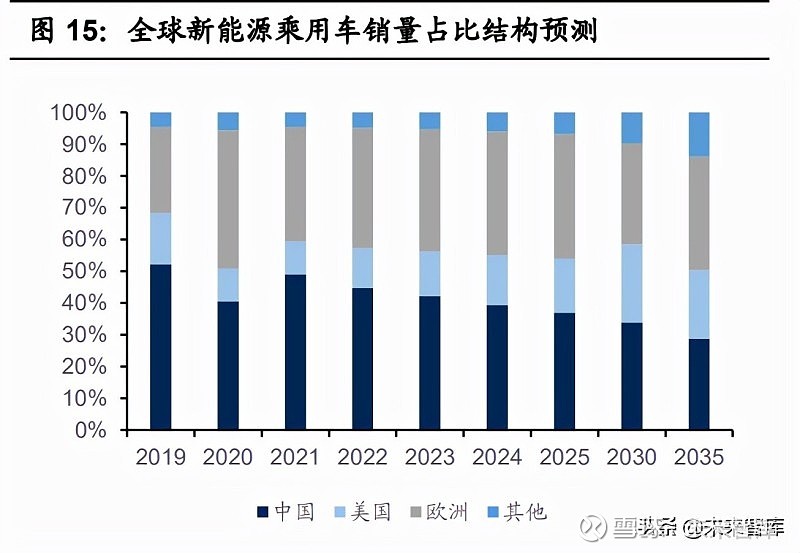

2020年国内外新能源汽车销量增速显著提升。2020年国内新能源汽车销量136.7万辆,同比增长10.9%,增速由负转正。全球新能源汽车销量达到324万辆,同比增长43%,其中欧洲市场新能源车登记辆近140万辆,同比增长137%。我们预计全球新能源乘用车销量有望从2020年的约300万辆增至2025年的约2050万辆,CAGR 将达到46.8%,预计2025年全球新能源乘用车渗透率有望达到21%左右。国内新能源汽车有望从2020年125万辆增至2025年的757万辆,CAGR 达到43.4%,国内新能源汽车渗透率有望达到25%左右。

LFP 需求测算:2025年全球锂电池需求1790GWh,磷酸铁锂需求约710GWh,乐观预期磷酸铁需求约122万吨

(1)锂电池需求总量测算:2025年全球锂电池需求量预计达到1790GWh。全球动力电池需求有望从2020年的160GWh增至2025年的1269GWh,CAGR 达到51%;2025年全球储能电池需求有望达到222GWh,CAGR 达到57%。消费电池需求将达到152GWh,CAGR 为10%。

(2)磷酸铁锂需求总量测算:2025年全球磷酸铁锂电池需求量预计达到710GWh。全球动力电池对磷酸铁锂的需求有望从2020年的46GWh 增至2025年的469GWh,渗透率达到37%;2025年全球储能电池对磷酸铁锂的需求有望达到133GWh,渗透率为60%。按照0.25万吨/GWh 磷酸铁锂单耗测算,2025年磷酸铁锂正极材料需求量有望达到180万吨。

(3)磷酸铁需求总量测算:由于磷酸铁工艺只是制备磷酸铁锂工艺之一,我们按照乐观(磷酸铁工艺渗透率80%)、中性(磷酸铁工艺渗透率65%)、悲观(磷酸铁工艺渗透率50%)三种情况假设分析。按照0.85吨磷酸铁/吨磷酸铁锂的单耗测算,在乐观、中性、悲观三种假设下,2025年全球磷酸铁材料需求量分别达到122、99、76万吨。

LFP 供给预测:2021-2022年磷酸铁锂-磷酸铁供给紧平衡,2023年以后供需紧张将逐步缓解,长期看磷酸铁锂-磷酸铁环节产能大幅过剩

磷酸铁锂供给测算:我们预计2021-2025年磷酸铁锂正极材料产能分别为81.1、152.6、387.2、420.0、450.5万吨,对应缺口分别为-1.3、27.6、67.1、261.9、240.2万吨,供需紧张缓解将逐步缓解,2023年以后磷酸铁锂产能将大幅过剩。

磷酸铁供给预测:我们预计2021-2025年磷酸铁材料产能分别为56.0、164.0、284.0、482.0、510.5万吨,按照乐观的磷酸铁需求预测,对应缺口分别为-4.5、19.6、105.8、208.8、359.7万吨,2021-2022年磷酸铁供需紧平衡,2023年以后供需紧张缓解将逐步缓解,磷酸铁产能将大幅过剩。(报告来源:未来智库)

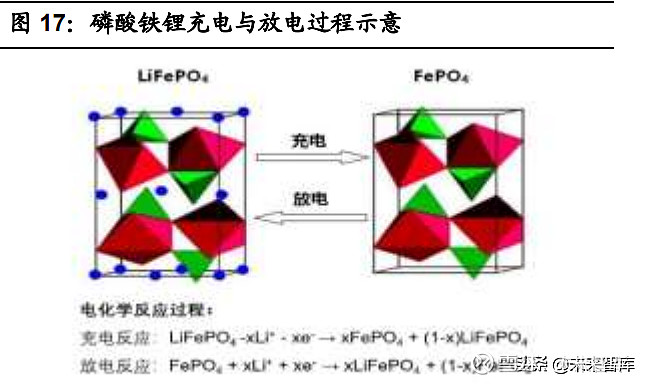

磷酸铁锂(LFP)是一种锂离子电池电极材料,化学式为LiFePO4,主要用于各种锂离子电池。橄榄石磷酸盐和类似Nasicon 结构的磷酸盐是目前研究最多的热点,其中磷酸铁锂正极材料在一定的电流密度下,比容量可以达到170mAh/g,从而受到更高的关注,目前其也已经成为锂离子电池市场的重要组成部分。磷酸铁锂材料作为正极材料的新一代锂二次电池可以为混合电动汽车和纯电动汽车提供动力,并且还能储存来自风和光电的能量,以解决智能电网的间歇问题。一般来讲,磷酸铁锂的制备方法和结构对其电化学性能有很大影响。

磷酸铁路线制备磷酸铁锂将成为主流工艺。目前市场上主流的磷酸铁锂正极材料(LFP)生产工艺路线包括四种:水热法工艺路线、草酸亚铁工艺路线、氧化铁工艺路线和磷酸铁工艺路线。其中,磷酸铁路线以相较更低的成本、更优良的性价比而有望成为制备磷酸铁锂的主流工艺。磷酸铁(FePO4,铁为三价状态。

爱游戏登陆